- Roberto Ferulano,

È ESPLOSA LA BOLLA DEGLI NPL

La variazione media degli NPL tra giugno 2017 e giugno 2016 è circa del 75%, con punte del 120%. Fino al giugno 2015, l’incremento medio annuo era del 20%, mentre nel 2016 si era assestato sul 10%. Il caso Credito Valtellinese.

Sui giornali è esplosa di nuovo la questione della insufficiente ricapitalizzazione delle

banche, tra le quali la più esposta è il Credito Valtellinese. Un anno fa, in un articolo

analogo, facevo notare che alcune banche erano nettamente sotto capitalizzate.

L’ipotesi, piuttosto semplice ma potente, era quella di rettificare i crediti dell'80%

invece che del 60%. A tanto ammonta infatti la perdita dopo la crisi del 2008, secondo le

stime più recenti. Tra le banche che avevo segnalato più a rischio c’erano anche quelle che

poi sono state in prima pagina per tutto il 2017: MontePaschi, Banca Popolare di Vicenza,

Veneto Banca.

Ma, ad esempio, Credito Valtellinese sembrava immune. Ma cosa è cambiato in

quest’anno?

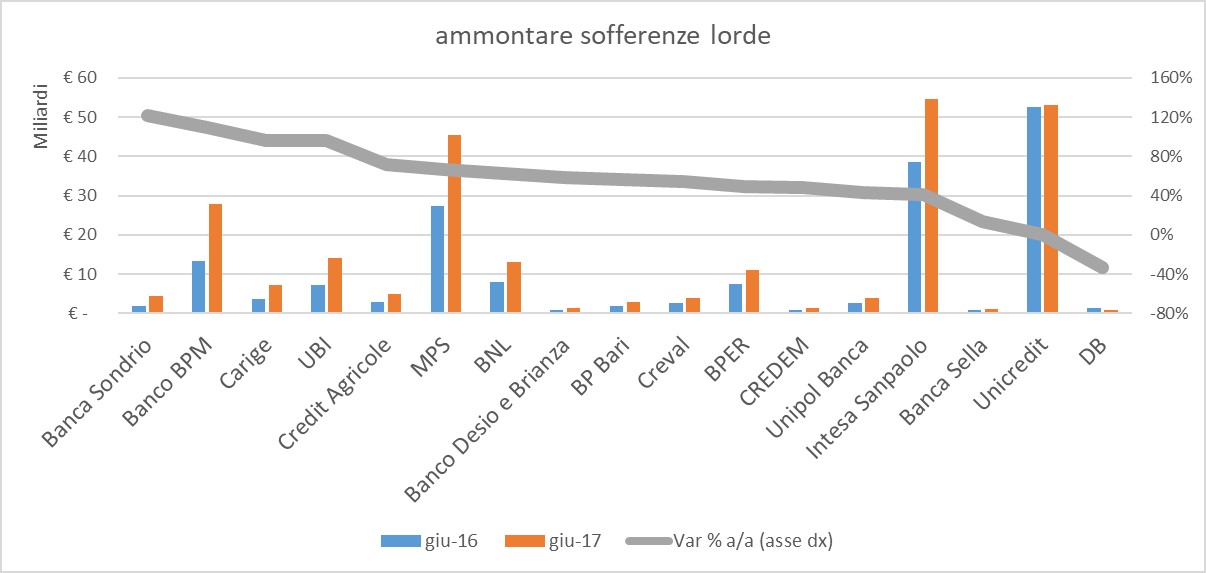

Il primo dato è che improvvisamente le banche hanno incrementato l’ammontare

lordo delle sofferenze. A partire dai numeri, reperibili in OF PowerView Analytics™ la

piattaforma di gestione di BIG DATA di OF Osservatorio Finanziario, e riportati nel

grafico 1 si può osservare che la variazione media degli NPL tra giugno 2017 e giugno 2016

è circa il 75%, con punte del 120%. Fino al 2015, l’incremento medio annuo era del 20%,

mentre nel 2016 si è assestato sul 10%. Possiamo dire che è esplosa la bolla degli NPL.

Il secondo dato riguarda il diverso approccio, rispetto al più banale aumento di capitale

e svalutazione del credito, che stanno seguendo le banche per risolvere il problema:

la cartolarizzazione del credito. Già ci sono riuscite Banca Carige (ad un prezzo di 33

centesimi, invece dei 17 offerti dal fondo Apollo nel 2016) e Credito Valtellinese (ad un

prezzo di 37 centesimi). Banca Popolare di Bari ha chiuso un accordo per cartolizzare gli

NPL con Cerved ed in coda ci sono UniCredit, MPS, ecc…

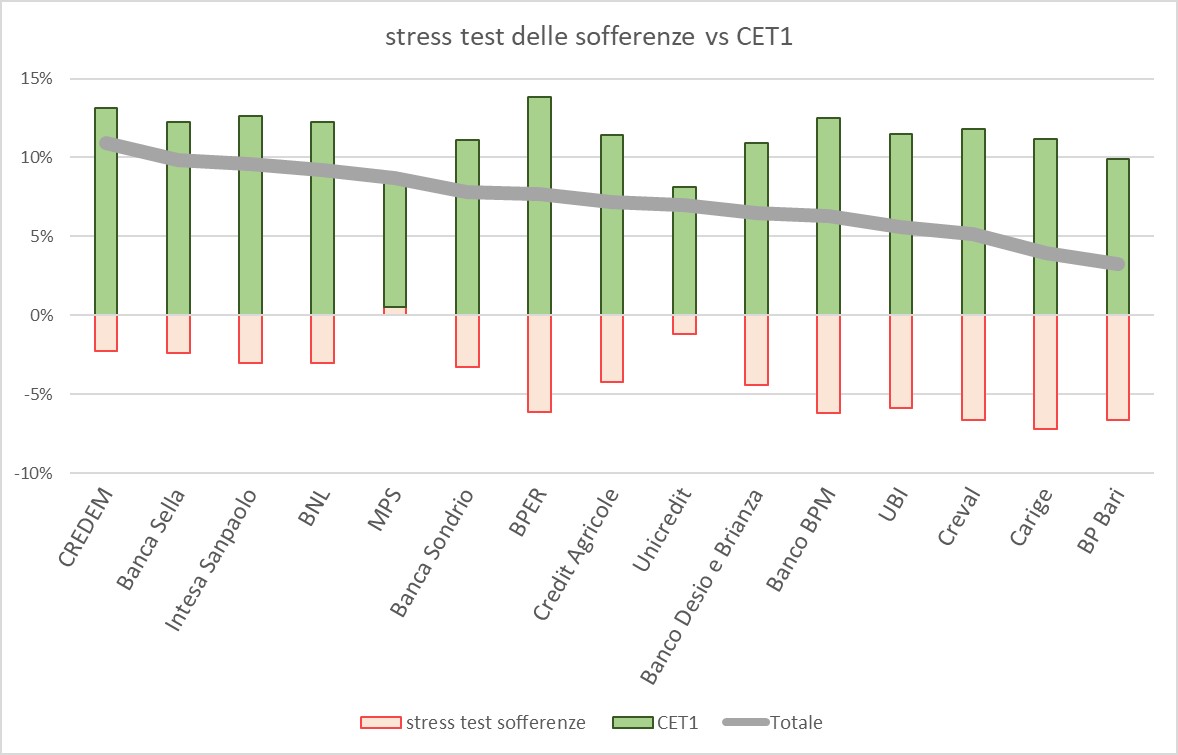

Ho provato a riapplicare lo stesso stress test di un anno fa ai nuovi dati di giugno 2017,

ma ho aggiornato il valore di rettifica al 65% invece dell’80%. Il risultato è riportato

nel grafico 2. Ed ecco che tutte le banche che stanno comparendo nei giornali in questi

giorni, sono in prima fila: Banca Carige, Banca Popolare di Bari, Credito Valtellinese (che

pur avendo già cartolarizzato, necessita comunque di un aumento di capitale), Banco

BPM, UBI Banca e MPS (queste ultime due sono state ricapitalizzate a luglio).

Certamente il quadro che viene fuori non è incoraggiante e si può ben dire che è vero ciò

che ha detto recentemente il governatore della BCE: “Il problema NPL c’è e deve essere

affrontato”.

Però vorrei portare un’ultima nota positiva: le sofferenze lorde ammontano a circa 250

miliardi a giugno 2017. Qualora metà di queste venissero cartolarizzate, sul mercato

arriverebbero circa 37 miliardi di obbligazioni ABS di NPL, con tranche senior quotate

AAA. Un’inezia rispetto ai 2.200 miliardi di obbligazioni dello stato italiano. Ma il

prezzo offerto dal fondo Apollo nel 2016 era nettamente inferiore (circa la metà). Si

potrebbe pensare di essere di nuovo in un mercato sub-prime. Certamente se queste

cartolarizzazioni finissero tutte in CDO di soli NPL, potrebbe esserlo. Ma penso che

in realtà il fondo Apollo stimava di avere almeno un rendimento del 100% in 7-8 anni,

altrimenti l’investimento non sarebbe stato proficuo. Si ritorna così al prezzo con cui

Banca Carige e Credito Valtellinese hanno cartolarizzato. Quindi, è molto probabile

che le classi senior di queste cartolarizzazioni non perderanno valore nel tempo. Ma è

altrettanto certo che non possono dare interessi elevati, perché già sono stati prezzati

in maniera giusta ed inoltre corrono il rischio di non ripagare in maniera costante gli

interessi per mancanza di un cash-flow costante, che dipende principalmente dalla

vendita degli asset.