Per Roberto Ferulano, ingegnere, responsabile

di OF PowerView Analytics™, la

piattaforma di gestione di BIG DATA di

OF Osservatorio Finanziario, i

dati delle semestrali 2016, confrontati

con quelli dei bilanci 2015 e degli anni

precedenti, dei 23 Gruppi bancari

operanti in Italia, evidenziano un andamento

positivo soprattutto nel

mercato delle famiglie. Ecco i numeri

A volta la realtà sembra non coincidere perfettamente con la percezione che di essa

si ha attraverso la complessa e variegata macchina della comunicazione, che non

è fatta solo di carta stampata, televisioni e internet, ma anche di report, convegni,

relazioni e così via.

Si prenda il mese di ottobre, per esempio. E si analizzino i risultati dei mercati

azionari durante questo mese. Leggiamo da Morningstar: “Finanziari in spolvero.

Il comparto finanza è stato il best performer a ottobre (+5,8%) anche a causa del

negativo andamento degli altri settori”. Titoli come BNP Paribas, BBVA e Banco

Santander hanno guadagnato rispettivamente il 15,4%, il 23,7% e il 12,4%.

Per Roberto Ferulano (nella foto in alto) ingegnere, responsabile

di OF PowerView Analytics™, la

piattaforma di gestione di BIG DATA di

OF Osservatorio Finanziario, anche i

dati delle semestrali 2016, confrontati

con quelli dei bilanci 2015 e degli anni

precedenti, dei 23 Gruppi bancari

operanti in Italia analizzati oltre a

BancoPosta, evidenziano un andamento

positivo che precede e in qualche

misura genera la “brillantezza” della

performance borsistica.

Questo si rileva soprattutto nel

mercato delle famiglie, il cosiddetto

retail, soprattutto per quelle che hanno

accumulato più risparmio e oggi fanno

parte del segmento considerato più

interessante, quello della clientela

affluent o premier.

Si tratta di quella middle class che oggi sta attraversando un difficile periodo di

passaggio generazionale e nello stesso tempo di innovazione tecnologica. Ma

soprattutto di tassi negativi. Che d’altra parte possono fare da volano al mercato

dei mutui casa e dei prestiti.

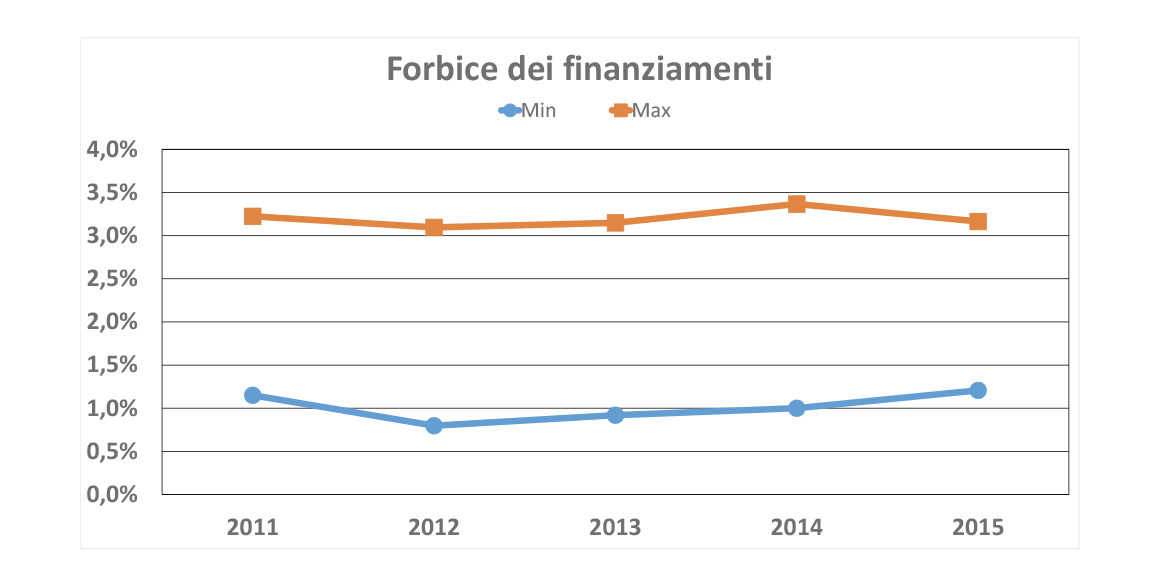

«Il primo dato molto interessante”, spiega Ferulano, “è che dal 2011 il range della

forbice dei prestiti alla clientela è rimasto invariato nel gruppo di banche da noi

monitorato. Questo dato mette in luce che il prestito alla clientela può ancora essere

molto significativo». Il grafico n. 1 mostra come il valore minimo e il valore massimo

della forbice dal 2011 a oggi siano praticamente identici nel corso del tempo.

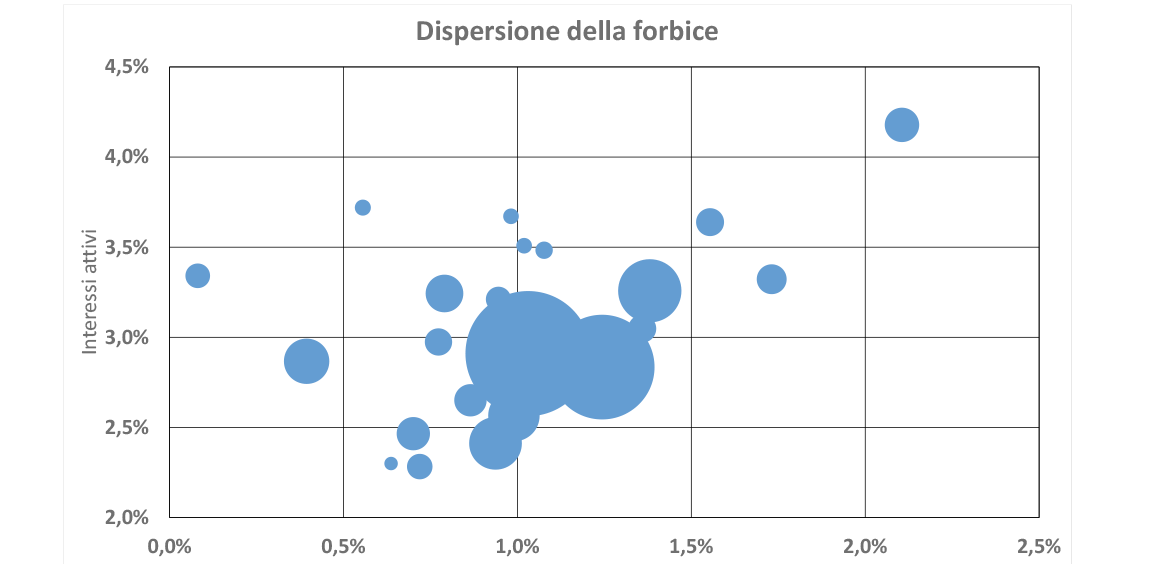

Se si analizza nel dettaglio il valore della forbice nel 2015, però, si osserva un alto

livello di dispersione, come mostrato nel grafico n. 2 dove l’asse delle ascisse

contiene gli interessi passivi e quello delle ordinate gli interessi attivi mentre la

dimensione della banca è visualizzata con l’area del cerchio. «Gruppi bancari grandi

mostrano performance medie”, precisa Ferulano, “perché hanno un ampio ventaglio

di clientela e non possono segmentare il mercato. Piccole banche, invece, possono

differenziarsi e trovare la nicchia di mercato più ricca».

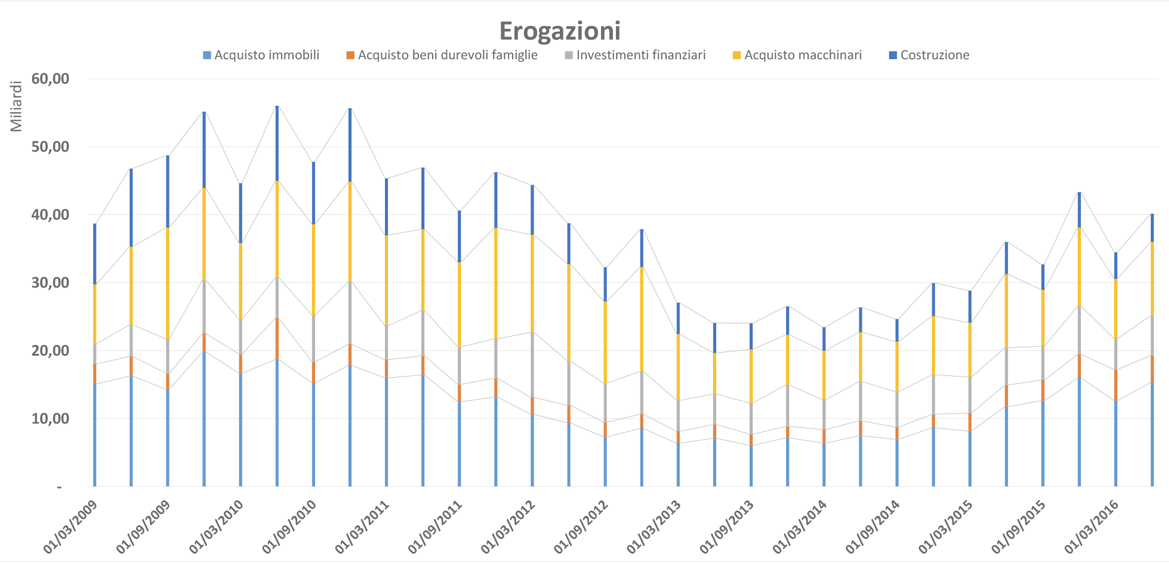

Ma esistono davvero nicchie di mercato interessanti? Banca d’Italia fornisce la

serie storica dell’ammontare dei mutui delle banche e dei mutui erogati. Escludendo

dall’analisi i prestiti alle amministrazioni pubbliche (ambito piuttosto rilevante in

Italia), l’Istituto mostra che l’ammontare dei prestiti per l’acquisto dell’abitazione,

dopo un breve calo dovuto alla crisi, ha ripreso e rispetto al 2011 è calato solo del 2,1

percento. In generale l’ammontare dei prestiti per altri scopi ha visto una riduzione

significativa rispetto al 2011 pari al 15,9 percento.

Il grafico n. 3 riporta l’andamento storico delle erogazioni alla clientela. L’analisi della

serie storica conferma quanto già detto, mostrando un tracollo per le erogazioni nel

settore delle costruzioni e un calo nel settore degli acquisti degli immobili, ma in

ripresa dal 2015.

Dimostra anche che è in corso una crescita delle erogazioni per beni durevoli alle

famiglie ed investimenti finanziari

«Il mercato famiglie pesa per il 50 percento delle nuove erogazioni di mutui: la crisi

del credito ipotecario è stata lasciata alle spalle nel periodo 2013-14», sottolinea

Ferulano. In quest’ultimo periodo, si è spesso osservato che l’erogazione di mutui

per l’acquisto delle abitazioni è sostanzialmente legato alla concessione di surroghe.

Di fatto il peso di questa tipologia di prestiti ipotecari rappresenta circa il 20% delle

nuove erogazioni, ma sembra avere raggiunto il picco nel giugno 2015.

«Si tratta quindi di accelerare nell’offerta di mutui prima casa di nuova erogazione”,

spiega il responsabile di OF PowerView, “perché chi ha un prestito cercherà da

adesso di chiuderlo in anticipo approfittando dei tassi mai così bassi».

Estratto da La Bussola Retail, novembre 2016