SOMMARIO

Di fronte a un futuro in cui le probabilità che accada il peggio appaiono quasi identiche a quelle di un deciso miglioramento della situazione, OF propone due portafogli opposti, adatti a cogliere i maggiori benefici a seconda che venga imboccata la via del risanamento oppure quella di una ulteriore disgregazione. Sta ai risparmiatori capire il più in fretta possibile verso quale equilibrio si sta dirigendo. E preferire l’uno o l’altro

Investimenti. Che fare se finisce male. E se...

Il voto della Grecia - positivo per i partiti europeisti e per la linea del risanamento imposta dalla “Troika” (Fondo Monetario internazionale, Unione europea, Bce) – non ha risollevato il morale dei mercati e degli investitori. E lunedì 18 giugno, il giorno dopo le tanto attese elezioni greche, i listini di tutta Europa hanno ricominciato a precipitare , con gli spread tra Bund/Btp e Bund/Bonos iberici, nuovamente orientati al rialzo.

Lo scenario non è dei migliori e le scadenze delle prossime settimane, - eurogruppo dei ministri delle finanze dell’eurozona e vertice europeo di Bruxelles - daranno inevitabilmente qualche segnale importante. Vuoi in direzione di una ripresa e di un vero salvataggio dell’euro, oppure di un ulteriore peggioramento della situazione.

Di fronte a un futuro così illogicamente dicotomico, in cui le probabilità che accada il peggio appaiono quasi identiche a quelle di un deciso miglioramento della situazione, OF propone due portafogli opposti , adatti a cogliere i maggiori benefici a seconda che venga imboccata la via del risanamento oppure quella di una ulteriore disgregazione. Sta ai risparmiatori capire il più in fretta possibile verso quale equilibrio si sta dirigendo la situazione generale dell’eurozona. E scegliere di conseguenza se puntare sul portafoglio a massima sicurezza oppure su quello pronto a cavalcare il possibile rimbalzo dei mercati.

Per l’elaborazione di questi panieri OF si è rivolto a Claudio Izzo, esperto di finanza e socio fondatore di B&I Associati (www.biconsulting.it), una società indipendente di consulenza agli investimenti che nelle proprie scelte utilizza largamente lo strumento degli Etf. Gli exchange traded funds, quotati alla Borsa italiana, sono infatti lo strumento più efficace e meno costoso per cogliere rapidamente le tendenze generali del mercato e puntare a realizzare performance attraverso le scelte di asset allocation, ovvero di diversificazione tra le grandi classi di investimento.

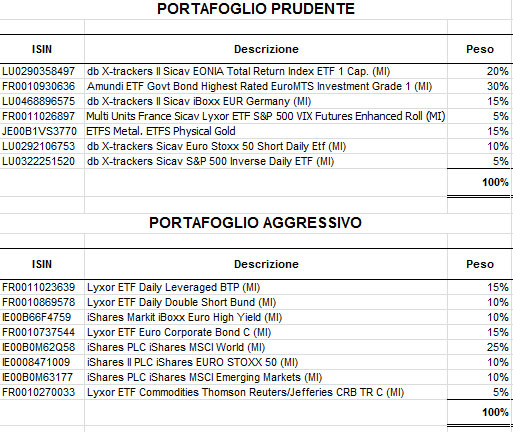

Si salvi chi può

Nello scenario peggiore - quello in cui il contagio della crisi greca si diffonde a macchia d’olio a Spagna, Italia e forse altri paesi (Francia?), senza che le autorità politiche e monetarie europee riescano a costruire argini sufficientemente alti per contrastare l’ondata di panico - occorre puntare su obbligazioni ad alto rating (tripla A), sulle valute (principalmente il dollaro) e su strumenti “ribassisti”, che si muovono in direzione opposta rispetto alle tendenze del mercato. E infine sull’oro .

----

“In questo portafoglio”, dice Claudio Izzo, “circa il 45% del totale dell’investimento è concentrato su emissioni in euro con rating tripla A, perché anche in ipotesi di rottura della divisa comune europea questi titoli manterrebbero il massimo della sicurezza e diventerebbero oggetto di ulteriori acquisti da parte degli investitori”. Gli strumenti utilizzati per raggiungere queste emissioni sono l’ETF di Amundi (gruppo Crédit Agricole e Société Générale), che replica l’andamento dei titoli governativi con rating tripla A di area euro, e l’Etf iBoxx Eur Germani di Deutsche Bank, che riflette l’andamento di un paniere di titoli tedeschi. In questo caso il peso attribuito nel portafoglio è pari al 15%.

“Se a questi due strumenti aggiungiamo anche l’Etf sul tasso Eonia (brevissimo termine), con un peso del 20% vediamo che circa due terzi del portafoglio sono costituiti da strumenti di massima sicurezza , la cui redditività molto è bassa ma che hanno prevalentemente lo scopo di preservare il capitale”, precisa Izzo.

L’obiettivo di generare rendimento, nell’ipotesi di un forte peggioramento della situazione dei mercati, può essere raggiunto con i due ETF short, ribassisti, uno (peso 10%) sull’indice Stoxx 50 delle grandi capitalizzazioni europee, e il secondo (5%) sull’indice S&P 500 della borsa americana. Anche l’ETF sul VIX dell’indice S&P500 (5% di peso nel totale del portafoglio), ha la funzione di generare performance in caso di peggioramento dei mercati azionari e di aumento della volatilità. Un’ultima scommessa, pari al 15% del totale, merita infine di essere fatta sull’ETF sull’oro , che non si limita a riprodurre l’andamento delle quotazioni del metallo giallo, ma che investe direttamente in oro fisico, che viene custodito nei caveau di una banca depositaria.

“Il 15% del portafoglio investito in ETF ribassisti potrebbe, in alternativa, venire collocato in uno strumento come l’Ishares Treasury Bond 1-3 anni (codice Isin IF00B14X4S71) che è rappresentativo della liquidità in dollari. Non dimentichiamo infatti, che nelle ipotesi peggiori di avvitamento della crisi dell’euro, il dollaro sopravviverebbe come unica valuta di riferimento internazionale ”, conclude Izzo

Assalto alla diligenza

E se la situazione dovesse subire un inatteso capovolgimento, se i governi riuniti a Bruxelles trovassero soluzioni adeguate e immediatamente efficaci per salvare l’euro, se la tensione sui mercati diminuisse di colpo, o comunque in modo significativo, quali sarebbero le scelte di portafoglio per approfittare di questo scenario benigno?

----

“Anche in un portafoglio costruito per cogliere le opportunità di un ambiente economico che esperimenta una ripresa aggressiva non andrei oltre il 50% nella componente azionaria , mentre dedicherei un certo spazio alle emissioni corporate, sia investment grade (massima siurezza), che high yield (alto rischio, alto rendimento) . Con una spruzzata di commodities, perché in questo caso la ripresa internazionale favorirebbe anche un ritorno della corsa alle materie prime”, commenta Izzo. “E poi giocherei, l’uno contro l’altro, gli spread e i tassi di interesse sui Bund e sui Btp”, aggiunge.

Vediamo il dettaglio delle scelte.

Il portafoglio della ripresa gioca la sua componente principale (25%) sull’ETF iShares Msci World, che riproduce l’andamento dell’indice azionario globale Msci World. “Si tratta di uno strumento molto liquido e molto diffuso che riproduce in modo assolutamente perfetto le fasi rialziste del mercato globale”, spiega Izzo.

Un altro 10% del portafoglio, dovrebbe invece essere indirizzato verso l’investimento in azioni europee (iShares Euro Stoxx 50) e un ulteriore 10% sui mercati emergenti (iShares Msci Emerging Markets) . Non ci sono investimenti diretti in dollari perché la componente Usa è ampiamente rappresentata dall’indice globale Msci World, dove raggiunge una quota superiore al 30%. La parte più rischiosa del portafoglio andrebbe a chiudere con un 5% in commodities.

Molto originale la scelta di diversificazione sul reddito fisso . “In questo caso può diventare interessante utilizzare un ETF a leva sul Btp (LyxorETF Daily leveraged Btp) e su un ETF a leva e ribassista sul Bund”, sostiene lo strategist. I due strumenti, il primo pesato per il 15% e il secondo per il 10% del totale, avrebbero l’effetto di amplificare i guadagni del Btp in caso di una riduzione degli spread e contemporaneamente di potenziare l’analogo guadagno offerto, grazie allo strumento ribassista dell’ETF Daily double short sul Bund, dal calo delle quotazioni dei titoli tedeschi che si presenterebbe nel caso di una fine della corsa ossessiva verso la qualità e verso le emissioni germaniche. Molto reattivi, in condizioni di mercato migliorate, anche i corporate bond e gli high yield , rappresentati in questo caso da una del 10 e del 15% rispettivamente utilizzando due ETF specifici.

Si tratta in sostanza di due portafogli in un certo senso estremizzati, elaborati in funzione di scenari pressoché opposti. Ma poiché la realtà tende al grigio, e non è quasi mai bianca o nera e senza sfumature, le idee offerte da questi due panieri si possono prestare anche a interessanti soluzioni intermedie.

Dove mettere i soldi se va male. E se...

I dati della tabella in alto sono stati elaborati da B&I Associati per Of-Osservatorio finanziario

© Of-Osservatorio finanziario – riproduzione riservata