- Roberto Ferulano,

COME SAREBBE STATO L’UTILE DELLE BANCHE AL LORDO DELLE SVALUTAZIONI PER RETTIFICHE DEI CREDITI DETERIORATI?

È noto che la crisi bancaria attuale è dovuta ad una gestione piuttosto leggera e superficiale dei prestiti alle imprese e, in parte, alle famiglie. L'ammontare dei crediti deteriorati (Non Performing Loans) cresce di anno in anno e sembra che non si sia ancora toccato il fondo. La BCE ha imposto dal 2018 una prassi più stringente nella gestione dei finanziamenti deteriorati, per rendere ancora più trasparente il bilancio. In attesa dei dati definitivi del 2017, è bello domandarsi: ma è proprio vero?

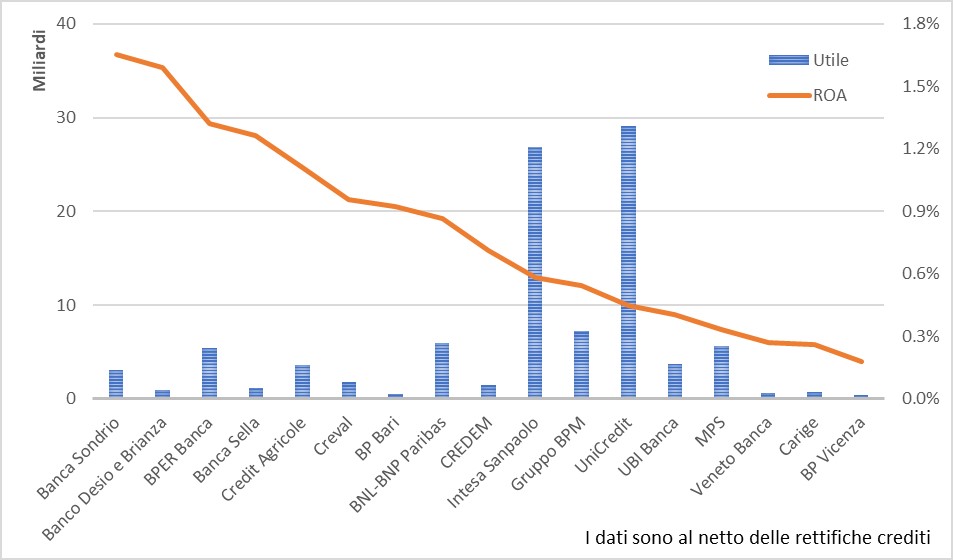

A partire dai dati di OF PowerView Analytics™ la piattaforma di gestione di BIG DATA di

OF Osservatorio Finanziario, si sono considerati i bilanci degli ultimi 7 anni, dal 2010 al 2016. Si sono sommati gli utili annuali al lordo delle svalutazioni dei crediti deteriorati e

si sono rapportati al totale degli attivi che ogni banca aveva nel 2010. Ossia si è ottenuto

un ROA annualizzato. I risultati sono riportati nella figura 1.

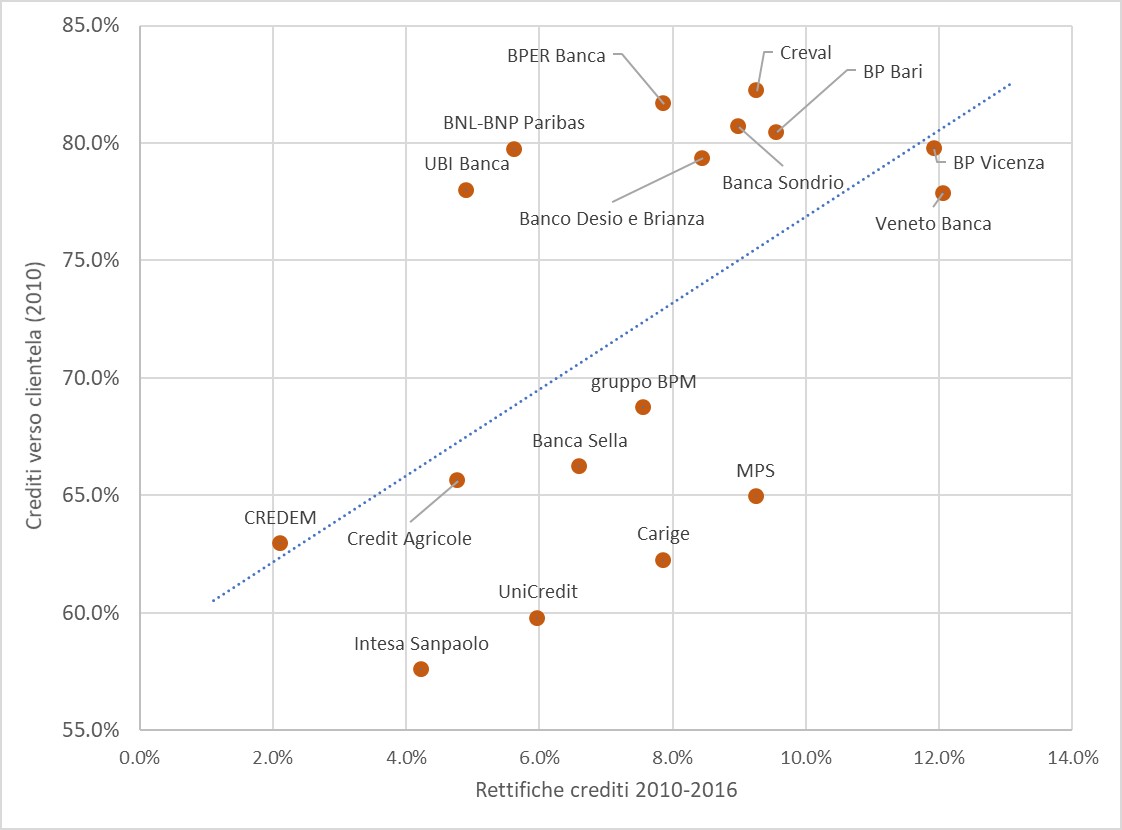

Inoltre, è stato calcolato il valore complessivo delle rettifiche sui crediti dal 2010 al 2016

e si è confrontato coll’ammontare dei crediti alla clientela che ciascuna banca aveva in

essere nel 2010. I dati sono riportati in figura 2, in percentuale rispetto al totale degli

attivi del 2010 di ciascuna banca.

In figura 1 si osserva che le banche in crisi (Banca Popolare di Vicenza, Veneto Banca,

MPS) avevano un modello di business in crisi, con ROA inferiori allo 0,3% annualizzati.

La crisi sui crediti ha semplicemente inferto il colpo di grazia.

Dalla figura 2 si evince che esistono due grandi gruppi di banche: quelle più tradizionali

con un elevata erogazione di crediti al mercato e quelle più speculative, con una buona

dose di attività investite in prodotti finanziari. Tra le prime si colloca UBI Banca, che

oltre ad avere un’alta percentuale di crediti alla clientela, ha una percentuale bassa di

rettifiche crediti, grazie probabilmente, al buon processo di analisi previo all’erogazione

del prestito. Banca Carige e MPS si collocano nel secondo gruppo. Banca Carige, grazie

probabilmente a questa seconda anima di business, è riuscita a sopravvivere (con gran

fatica). Sappiamo invece che MPS, anche su questo fronte ha subito notevoli perdite, a

causa dei prodotti strutturati ed è stata salvata grazie all’intervento dello Stato.

È positivo osservare, dalla figura 2, che le banche medio-piccole sono divise tra i due

modelli di business e hanno una percentuale di crediti nettamente superiori rispetto

alle banche più grandi (a parità di rettifiche crediti), mettendo in luce un processo più

accurato nell’erogazione dei crediti. Inoltre, il ROA è risultato nettamente migliore

rispetto alle banche grandi (figura 1), non avendo dovuto gestire un difficile periodo di

ristrutturazione. Non è detto che questo possa essere replicato nei prossimi anni, in uno

scenario così complesso come quello attuale.

Tra le grandi banche è interessante osservare come Intesa Sanpaolo risulta essere la

migliore in termini di ROA (figura 1) e sia riuscita a sviluppare un modello di business

equilibrato tra crediti verso la clientela e prodotti finanziari, con una percentuale di

rettifiche nettamente più bassa rispetto ai suoi competitor (figura2).