SOMMARIO

Al conto corrente online si accederà con la voce, tramite una scansione dei tratti del volto, o con la lettura del battito cardiaco. Le filiali diventeranno più simili a bar e saranno itineranti. Scompariranno gli assegni ma resterà il contante. I prestiti si richiederanno su piattaforme online di scambio tra privati. E per i trasferimenti di denaro ci sono servizi ad hoc, più economici e tutti virtuali. Ecco i 5 indizi che, secondo un’inchiesta della CNN, svelano il volto della nuova banca del 2020. E in Italia? Intanto la filiale più bella secondo gli americani è a Milano

Leggi anche dal nuovo sito banchebelle.osservatoriofinanziario.it

La banca del futuro? Ecco come sarà

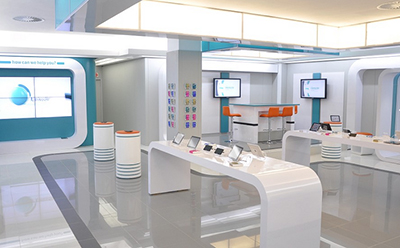

Da qui a 5 anni la banca così come la conosciamo oggi non esisterà più. La CNN, in una recente inchiesta volta a delineare il nuovo volto che gli istituti di credito di tutto il mondo avranno nel 2020, ne è sicura. Ci saranno nuovi servizi e nuove modalità di accesso al conto. Le filiali cambieranno layout, arredi e mission, e diventeranno itineranti. Saranno introdotti nuovi sistemi di pagamento, mentre quelli più noti e più utilizzati fino a qualche anno fa scompariranno quasi del tutto. Utopia? Esagerazione? In realtà i primi segnali già ci sono. Le sperimentazioni sono già partite e stanno facendo il giro del mondo. Coinvolgendo anche alcuni big che con la banca hanno poco a che fare (Apple, per esempio, ha dato una bella scossa). E le innovazioni che trasformeranno, a detta degli americani, il volto della nuova banca, sono in fase di lancio. Non solo in America, ma anche in Italia. Anche se con caratteristiche un po’ differenti. Non per niente, tra le filiali hi-tech più belle e rappresentative riportate in una fotogallery sul sito della CNN la prima a comparire è proprio italiana, di Milano, ed è una succursale di ING Direct (vedi immagine di copertina).

ING Bank - Turchia

Ecco quali sono i 5 segnali che, secondo la CNN, permetteranno di riconoscere la nuova banca del 2020. Cosa cambierà. Come si faranno le operazioni bancarie più comuni. E quali nuovi attori rischieranno di rubare la scena agli istituti di credito. Con uno sguardo anche all’Italia.

FNB store - Cape Town, Sud Africa

----

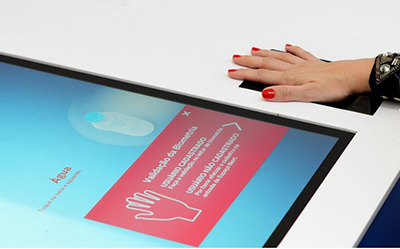

La prime a scomparire, lo testimoniano anche le recenti ricerche avviate in varie parti del mondo, saranno le password. Quelle che si utilizzano per l’autenticazione agli account privati di Internet e mobile banking. Rimpiazzate, almeno così si auspicano gli addetti ai lavori che stanno testando le alternative già da alcuni anni, dal riconoscimento biometrico. Cioè basato sulla voce, la lettura delle impronte digitali, ma anche il riconoscimento dei tratti del volto e la lettura del battito cardiaco. Mentre anche i lettori di carte di credito saranno superati da questi dispositivi.

Barclays - Londra

Barclays - Londra

In Italia, per esempio, Widiba la banca online del Gruppo MPS permette di accedere alla sua app utilizzando la voce. Fineco ha attivato il riconoscimento delle impronte digitali con il sistema touchID. Veneto Banca e Webank, invece, nell’ultimo periodo hanno lavorato per introdurre il prelievo dal bancomat senza carta (si prenota via app e si inserisce un apposito codice). All’estero, invece, Apple e Samsung hanno già avviato i pagamenti da telefonino utilizzando il TouchID che riconosce l’impronta digitale. In Inghilterra una succursale del gruppo bancario LLoyds sta sviluppando un sistema di accesso basato sulla lettura del battito cardiaco. In America, a Chicago, il gruppo bancario BMO Harris Bank ha inaugurato una filiale smart dalla quale è possibile prelevare cash utilizzando un video bancomat, senza quindi dover inserire la carta di pagamento. Mentre in Finlandia si accede al conto online dopo una scansione dei tratti del viso.

Barclays - Londra

Umpqua bank - San Francisco

----

La seconda novità riguarderà l’ubicazione delle filiali che, stando alle ipotesi formulate dalla CNN, si trasformeranno in succursali temporanee. Inserite all’interno di centri commerciali, ma anche in prossimità di caffè e bar. UniCredit, in Italia, ha già iniziato a farlo da fine 2014 creando Temporary UniCredit, una filiale tutta di plexiglas da allestire all’occorrenza vicino alle università o in prossimità di fiere ed eventi. Mentre ING Direct e CheBanca! attivano periodicamente a rotazione in vari centri commerciali chioschi informativi e promozionali.

Bradesco Next-San Paolo

Bradesco Next-San Paolo

Ma non si tratterà solo di “spostare” le filiali per rendere più vicine fisicamente ai clienti. Anche quelle sul territorio, infatti, cambieranno pelle, diventando veri negozi finanziari orientati al dialogo e alla consulenza, e caratterizzati da un ampio spazio destinato alle aree di ristoro e di relax. Una delle più belle al mondo, stando all’inchiesta della CNN che ha pubblicato anche una selezione di fotografie delle filiali del futuro, è quella di ING Direct a Milano, più simile a un negozio che a una banca, e con ampi spazi adibiti all’incontro e al dialogo. MPS, dal canto suo, che ha avviato da poco in Italia il progetto di restyling delle succursali principali, ha inserito una sorta di bar, con tanto di tavolini e riviste. UniCredit, invece, posiziona al centro dei nuovi store “open” divani e tablet per consentire di navigare liberamente sul web. All’estero, intanto, la nuova filiale di Umpqua Bank, in Oregon, ha introdotto il suo primo coffee bar dotato anche di schermi al plasma per controllare gli andamenti finanziari. Bradesco Next a San Paolo (Brasile) , invece, ha un robot che accoglie e saluta i clienti.

Bradesco Next-San Paolo

----

A livello operativo, invece, scompariranno gli assegni. È questa la terza previsione della CNN che però aggiunge: il contante continuerà ad essere utilizzato. Con buona pace di chi gli ha dichiarato guerra già da alcuni anni. In Italia cosa accadrà? Gli assegni scompariranno? E il contante verrà ancora utilizzato? Per il momento è difficile fare previsioni. Soprattutto perché, ad oggi, gli assegni sono ancora utilizzati su vasta scala perché, in tempi di crisi economica, rappresentano quasi una sorta di denaro virtuale.

The Lab, Allied Irish Bank's digital banking - Dublino

Ma in futuro, molto dipenderà dall’incremento della diffusione dei nuovi mobile pos, quelli che si utilizzano collegando via bluetooth a un apposito dispositivo smartphone e tablet. In pratica si tratta di registratori di cassa portatili, che consentono anche a artigiani e liberi professionisti di accettare pagamenti in mobilità, nei taxi o al mercato, anche disposti da smartphone o con le carte di ultima generazione dotate della tecnologia senza-contatto. Intesa Sanpaolo e Poste Italiane sono già molto attive e hanno avviato i primi accordi per una distribuzione più capillare. Intanto, anche le banche di piccole e medie dimensioni, offrono la possibilità di sottoscrivere questi dispositivi, il più delle volte a prezzi di favore. Ma nonostante l’entrata in vigore della legge che impone l’accettazione di pagamenti via pos, è ancora alta la resistenza dei piccoli commercianti.

The Lab, Allied Irish Bank's digital banking - Dublino

----

Anche i prestiti personali, nei prossimi 5 anni, potrebbero trasformarsi radicalmente diventando strumenti finanziari non più ad appannaggio esclusivo degli istituti di credito. In America, infatti, il social lending, vale a dire il prestito tra privati in modalità peer-to-peer sta facendo registrare già oggi numeri da record. I due principali portali specializzati statunitensi, per esempio, Lending Club e Prosper, nel solo 2013 hanno emesso finanziamenti personali per un totale di 2,4 miliardi di dollari. La piattaforma inglese Zopa, dal canto suo, ha chiuso il 2014 con un erogato che, nel corso dei 12 mesi precedenti, ha raggiunto i 250 milioni di sterline. In Cina, invece, le 1.184 aziende di social lending registrate hanno fatto segnare nella prima metà del 2014 un totale di transazioni pari a 81,8 miliardi di yuan (cioè circa 13,3 miliardi di dollari).

Barwa Bank-Qatar

Diversa, infine, la situazione in Italia. Le principali piattaforme virtuali, Smartika (ex Zopa) e Prestiamoci, infatti, movimentano cifre meno consistenti rispetto agli altri paesi. Nel solo mese di febbraio 2015, per esempio, Smartika aveva attivi prestiti personali per un totale di 9.557.370 euro. I prestatori registrati alla community sono in tutti 5.482. Mentre l’erogato complessivo ammonta a 17.070.470 di euro.

Barwa Bank-Qatar

----

Infine, un ultimo elemento di novità che cambierà, spiega la CNN, il modo di fare banca nei prossimi 5 anni è quello relativo al trasferimento di denaro. Non servirà, infatti, andare in filiale per spedire soldi al figlio che studia o lavora all’estero, per esempio. Ma basterà utilizzare un’app anche non bancaria. Il servizio di rimesse Western Union, per esempio, è già inserito in molti account privati di home e mobile banking, come fa Intesa Sanpaolo. Mentre è anche possibile utilizzare wallet virtuali o i social network per adempiere allo stesso scopo.

Raiffeisen flagship-Zurigo

Negli USA, per esempio, Azimo consente di trasferire denaro attraverso facebook con costi e commissioni molto più contenuti. Trasnferwise, attivo anche in Italia e nato da un’idea degli stessi creatori di Skype, permette di trasferire denaro in qualsiasi parte del mondo avvalendosi di commissioni che non superano lo 0,5% (contro il 5% in media degli istituti di credito). Per farlo, infatti, basta inserire l’importo che si desidera inviare e la destinazione, disporre il pagamento nella valuta locale (utilizzando anche una prepagata o un bonifico), e attendere la conversione al tasso di cambio medio di mercato.

Raiffeisen flagship-Zurigo

© Of-Osservatorio finanziario - riproduzione riservata