SOMMARIO

Per il caffè al bar o gli acquisti nei negozi basta lo smartphone. Anzi: la fotocamera. Il mondo dei pagamenti è arrivato a una svolta. Ne è convinto Walter Pinci, Responsabile dei pagamenti di Postepay Spa. Che fa il punto su come sta cambiando il nostro rapporto con il denaro

Pinci (Postepay): “Shopping. Per pagare basterà una fotocamera"

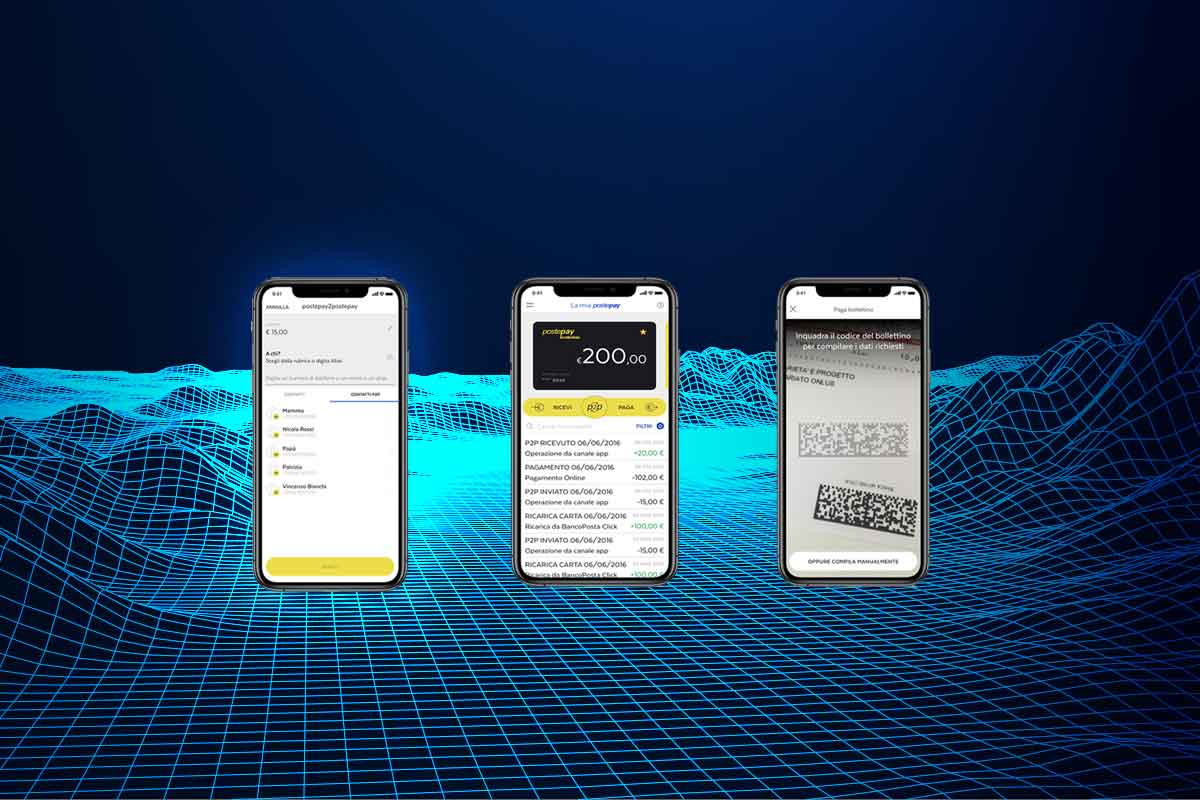

Per pagare il caffè al bar o gli acquisti nei negozi basta lo smartphone. Anzi: la fotocamera. Si apre l’applicazione, si inquadra il codice a barre esposto dal commerciante con il telefonino (il cosiddetto Qr Code) e la transazione è terminata. È questo il funzionamento del nuovissimo sistema di Poste Italiane, spiegato in esclusiva a OF Osservatorio Finanziario da Walter Pinci, Responsabile dei pagamenti di Postepay Spa, la società lanciata un anno fa da Poste Italiane.

Il mondo dei pagamenti si sta digitalizzando. I soldi si smaterializzano ed entrano negli smartphone che abbiamo sempre a portata di tasca. E per pagare, sempre più spesso, basta un clic sul display del telefonino. Le novità in questo ambito sono tantissime. E l’interesse a svilupparle ha iniziato a contagiare un numero sempre crescente di protagonisti dai nomi illustri. Come Apple, Google, Amazon. Ma non mancano nell’arena anche le nuovissime startup fintech. Finora, la vera svolta che ci si aspettava non c’è stata. Ma gli operatori sono convinti che il prossimo anno sarà quello del cambiamento. Cosa accadrà? E come cambierà, una volta per tutte, il nostro modo di pagare?

OF: Secondo lei qual è la novità più rilevante nel campo della digitalizzazione dei pagamenti?

Pinci: Le novità sono molte e tutte caratterizzate dal fatto che il digitale sta diventando un trend sempre più centrale. I pagamenti sono in trasformazione, si digitalizzano e questa loro caratteristica li sta rendendo interessanti per una cerchia sempre più ampia di attori.

OF: Siamo, secondo lei, ad una svolta?

Pinci: Probabilmente rispetto agli anni passati sì. Qualcosa è cambiato. Oggi il filo conduttore delle principali novità è legato alla mobilità. Lo smartphone è diventato sempre più uno strumento centrale per le operazioni di acquisto. E per i servizi che ad esso si possono collegare. Non solo. Un altro tema rilevante è che i nuovi pagamenti digitali consentono molto spesso di superare il confine tra il mondo degli store fisici e l’online.

OF: La necessità di trasformare i pagamenti e renderli digitali è anche frutto di una trasformazione di più ampio respiro che coinvolge anche nuovi operatori non bancari. Dalle big tech come Apple, Google e Samsung, alle startup fintech….

Pinci: In realtà non è del tutto vero. Cioè l’arrivo di questi grandi operatori rappresenta una conseguenza dei cambiamenti in atto, più che la causa. Lo smartphone ha cambiato il nostro modello di comportamento in quanto consumatori. E le statistiche lo confermano: noi utilizziamo lo smartphone più di qualsiasi altro oggetto. Le big tech, come Amazon, Apple e Google hanno visto in questo trend un’opportunità per ampliare il loro business. Ma, di fatto, era una tendenza già ampiamente in atto.

OF: Poi ci sono le nuove startup Fintech…

Pinci: Che stanno assolvendo a un ruolo molto importante: cioè innovare velocemente introducendo nuovi servizi altamente tecnologici. Ma non credo che si sostituiranno agli operatori tradizionali. Molte di queste società scompariranno, qualcuna sarà acquisita da grandi operatori tradizionali e pochissime diventeranno grandi realtà. Lo insegna la storia stessa dell’innovazione. Oggi le chiamiamo Fintech, ma nella storia industriale sono sempre esistite società piccole e particolarmente agili che hanno innovato molto velocemente. Ma anche in quel caso i trend erano già delineati.

OF: Dunque, secondo lei, banche e Poste riusciranno a reggere la concorrenza dei grossi operatori non bancari provenienti dall’estero?

Pinci: Io credo che certamente gli operatori tradizionali possano giocarsi la partita. Banche, Poste e società emettitrici di carte di pagamento non sono destinati a cedere il campo alle Fintech innovative. Credo, piuttosto, che ci sarà maggiore concorrenza e nuove forme di collaborazione tra operatori tradizionali e nuovi operatori. Però personalmente credo quando si tratta di effettuare transazioni finanziarie la fiducia in un brand sia molto importante e questo può essere un vantaggio per quegli operatori, come Poste, ai quali i consumatori sono già abituati ad “affidare” i propri soldi. Quindi non credo che cambieranno del tutto i rapporti di forza. Ma penso, semmai, che ci sarà una pressione sui margini e che anche gli operatori tradizionali dovranno modificare il loro modello di business ed evolversi. Chi non lo farà avrà sicuramente un problema.

OF: Infatti, in questo contesto di trasformazione, è già passato un anno dalla costituzione della nuova società Postepay SPA. Come sta andando questo cambio di rotta?

Pinci: La storia ci ha insegnato che nessuna azienda è immune al cambiamento. Per questo circa 2 anni fa abbiamo creato questo percorso per la creazione di una società dedicata che si concluso I primi di ottobre dello scorso anno. Perché in futuro non basterà più essere un grande emittente di carte. Da qui è nata l’idea di unire due business che a nostro avviso sono contigui: da un lato quello dei pagamenti e dall’altro quello della telefonia mobile per creare un grande ecosistema di servizi di pagamento, soprattutto digitale, per rispondere alle esigenze di consumatori, imprese e Pubblica Amministrazione.

OF: Ha qualche dato su come sta andando la società? E quali sono le previsioni future?

Pinci: Nel primo anno di attività che si è chiuso lo scorso 30 settembre Postepay non solo si conferma, con 1,4 milioni di nuove carte emesse e 27,6 milioni di carte gestite, un grandissimo emittente di carte ma con 4,8 milioni di wallets di pagamento elettronici, di cui circa 2 milioni attivati negli ultimi 12 mesi, consolida la propria leadership nei pagamenti digitali.

OF: Qual è l’obiettivo?

Pinci: Noi oggi gestiamo sia i pagamenti fisici che quelli digitali. Ma in futuro puntiamo ad accompagnare verso il digitale anche la popolazione meno evoluta tecnologicamente. Come abbiamo fatto nel 2003 quando abbiamo messo a disposizione di tutti la possibilità di fare acquisti online lanciando la nostra prepagata. Fino a quel momento, infatti, potevano comprare online solo coloro che possedevano una carta di credito. E questo escludeva una grossa fetta di consumatori. La stessa cosa puntiamo a realizzarla anche per quanto riguarda i pagamenti digitali.

OF: In che modo puntate a diffondere i pagamenti digitali anche a chi è meno evoluto tecnologicamente?

Pinci: Per rendere i pagamenti tramite smartphone un servizio che non sia ad uso esclusivo di pochi clienti evoluti abbiamo creato un nuovo sistema tramite un codice Qr Code utilizzando l’app Postepay, che a partire dal secondo quadrimestre del 2020 sarà utilizzabile con solo presso gli esercizi commerciali convenzionati ma anche presso tutta la rete degli uffici postali. Inoltre, tutto ciò in continuità con quanto fatto nel corso dell’ultimo anno: pagamento via app di parcheggi, trasporti e carburante. E continuiamo a lavorare nel settore delle piccole spese quotidiane come il pagamento del biglietto della Metro come avviene già a Roma e Milano. Ma non solo.

OF: Quali altri servizi state lanciando?

Pinci: Stiamo lavorando molto con le società petrolifere per portare i pagamenti digitali sul mondo del rifornimento di carburante. E stiamo lavorando su altri verticali per consentire un uso sempre maggiore di queste modalità di acquisto evolute, come per esempio sui distributori di bevande. Il fatto è che oggi sulle transazioni di importo medio-alto le operazioni con il contante si stanno già riducendo. Mentre restano intatte o quasi quelle dei micro-pagamenti. Come il caffè al bar o il parcheggio appunto. Diciamo che il pagamento digitale diventa di fatto la fine di una esperienza che inizia prima, in digitale.

OF: E cosa include?

Pinci: Le faccio un esempio. Tra poco avvieremo il nostro primo villaggio cashless, in Viale Europa (dove abbiamo noi la sede), a Roma. L’obiettivo è quello di attivare e testare il nuovo sistema di pagamento con Qr Code e i servizi extra associati. Così, per esempio, i clienti che passano davanti al negozio riceveranno una notifica push che li avvisa che lì c’è uno sconto o una promo. E possono decidere se approfittarne in tempo reale.

OF: Avete altre novità in arrivo?

Pinci: Continueremo a puntare su Postepay Connect, che non è un bundle commerciale, ma un prodotto nuovo che mette a disposizione la carta di pagamento insieme alla sim PosteMobile. Dal prossimo 5 dicembre, poi, entrambi questi prodotti saranno gestiti insieme all’interno di un’unica app.